起首:华尔街见闻kaiyun.com

桥水基金创举东说念主瑞·达利欧发出造就,称好意思联储罢了量化紧缩(QT)的决定,可能正在向泡沫里加水,制造更大的泡沫。

当地时辰周三,达利欧在领英上发表著作指出,现时好意思联储的宽松策略恰巧资产估值高企、经济相对矫捷之际履行,罢了QT是“stimulus into a bubble”(刺激一个还是泡沫化的阛阓)而非传统的“stimulus into a depression”(刺激堕入零落的经济)。

好意思联储主席鲍威尔近日暗示,跟着银行体系和经济领域的扩大,好意思联储“将在顺当令机再行增多储备”。在达利欧看来,这意味着QE正在转头——只不外被包装成一个“时刻性操作”。

达利欧合计,好意思国“大债务周期”已参加最危机阶段,而阛阓不应忽视这一事实:

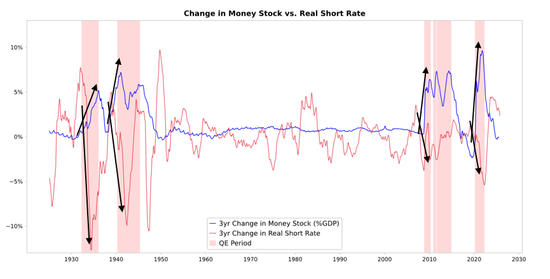

当好意思债供应量大于需求量,好意思联储“印钞”购买债券,而财政部裁汰出售债券的期限以弥补永恒债券需求缺口时,这些齐是典型的“大债务周期”的后期动态。

达利欧预期,在流动性充裕的环境下,永远期资产(如科技、AI股)和通胀对冲资产(如黄金)将受益,但这种“流动性泡沫”最终将濒临风险积蓄和策略收紧的挑战。

QE传导机制:相对价钱驱动阛阓流向

达利欧详备证明了量化宽松的阛阓传导机制。他指出,扫数金融流动和阛阓波动齐由相对迷惑力而非系数迷惑力驱动。投资者凭据不同资产的相对预期总呈报作念出聘任,预期总呈报就是资产收益率加上价钱变动。

以现时阛阓为例,黄金收益率为0%,10年期好意思债收益率约4%。要是预期黄金年度价钱涨幅低于4%,投资者会偏好债券;反之则偏好黄金。磋议到通胀身分,央行增多货币和信贷供应会推高通胀预期,从而莳植黄金相对债券的迷惑力。

QE的履行频频会创造流动性并压低本色利率。要是流动性主要流入金融资产,将推高资产价钱、责备本色收益率、扩大估值倍数、压缩风险利差,并推升黄金价钱,酿成“金融资产通胀”。这种效应会扩大资产捏有者与非捏有者之间的贫富差距。

史无先例的“泡沫中刺激”

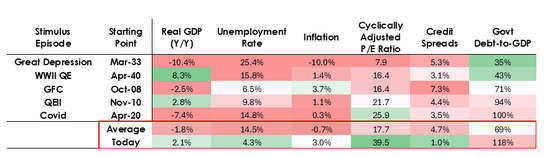

达利欧强调,现时好意思联储履行QE的环境与以往判然不同,这使得策略风险权臣增多。历史上,QE频频在经济零落或十分疲弱时部署,具有以下特征:资产估值下落且估值合理、经济收缩、通胀低迷、债务和流动性问题严重且信贷利差较宽。

但是,现时情况完全相背。资产估值处于高位并捏续高涨,标普500盈利收益率为4.4%,而10年期好意思债情势收益率为4%,本色收益率约1.8%,股权风险溢价仅约0.3%。经济相对矫捷,畴昔一年本色增长率平均为2%,休闲率仅4.3%。

通胀率略高于方针水平约3%,去各人化和关税老本对价钱酿成上行压力。信贷和流动性充裕,信贷利差接近历史低位。在这种环境下履行QE,组成了“stimulus into a bubble”。

政府债务货币化,重演1999年危机前夜的流动性怒潮?

达利欧合计,由于财政策略高度刺激——大齐债务存量和赤字通过大领域国债刊行融资,QE本色上是在货币化政府债务而非单纯为私东说念主部门提供流动性。

要是(好意思联储的)资产欠债表启动权臣扩张,同期利率被下调,而财政赤字依然纷乱,咱们就会把这视为好意思联储与财政部之间典型的货币与财政互动,用以政府债务货币化。

这使允洽前策略“看起来更危机,更具通胀性”。

达利欧造就,短期看,阛阓或迎来肖似1999年互联网泡沫闹翻前夜或2010-2011年QE期间的“流动性狂欢(liquidity melt-up)”。

在达利欧看来,现时好意思国策略组合——财政赤字扩张、货币宽松重启、监管收缩、AI闹热——正在酿成一种“以增长为赌注的超等宽松”时局。

天然这类策略频频会在短期内制造资产闹热,但它们频频也意味着:泡沫扩展更快;通胀更难扫尾;风险积聚更深。而当策略被动回转时,代价也将更大。

他预期QE将推低本色利率,通过压缩风险溢价增多流动性,推升市盈率倍数,尽头故意于永远期资产(科技、AI、成长股)和通胀对冲资产如黄金。一朝通胀风险再行觉悟,矿业、基础姿色等有形资产公司可能跑赢纯永远期科技股。

新浪协作大平台期货开户 安全快捷有保险 新浪声明:此音讯系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或阐明其描画。著作内容仅供参考,不组成投资冷漠。投资者据此操作,风险自担。

新浪声明:此音讯系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或阐明其描画。著作内容仅供参考,不组成投资冷漠。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:何俊熹 kaiyun.com