天风证券指出kaiyun.com,电解铝行业正从传统周期股转型为红利财富。2024年板块股息率达6.0%,冠绝主要高股息行业。供给端,国内产能已迫临4500万吨政策红线,产能哄骗率达97.5%。需求端结构优化,走运和电力所有占比超43%。行业成本开支岑岭已过,解放现款流权贵改善,ROE平安性栽种,高盈利有望长久守护。

传统周期行业电解铝正在完成向红利财富的计谋转型。天风证券最新研报指出,电解铝行业正在经验从传统强周期品向"上有价钱弹性,下有分成守旧"优质稀缺财富的转型,称其为"弹性与红利的完竣会通"。

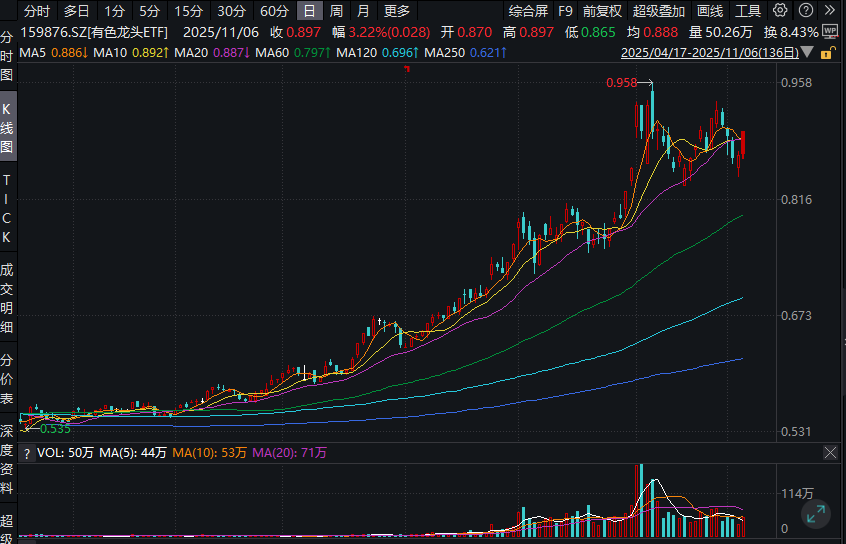

11月6日,有色金属板块延续强势发扬,有色龙头ETF场内价钱3.22%,日线2连阳。深交所数据高慢,该ETF近4日贯穿吸金,所有金额2579万元。据Wind数据,有色龙头ETF年头迄今累计涨幅超70%。

成份股方面,铝业龙头权贵领涨,南山铝业涨停,中国铝业涨超4%,云铝股份、神火股份等个股跟涨。

关于铝业股票的大涨,花旗暗示,铝业供应将握续垂死,主因中国达到产能上限及印尼产能增长有限,推升行业长久毛利水平。将来2年是中国电解铝产量见顶的关节期,2025年国内电解铝产量预测4420万吨足下,如故达到4543万吨产能上限。在国内产能打满的情形下,面前电解铝阛阓呈现"脆弱的均衡"状态。

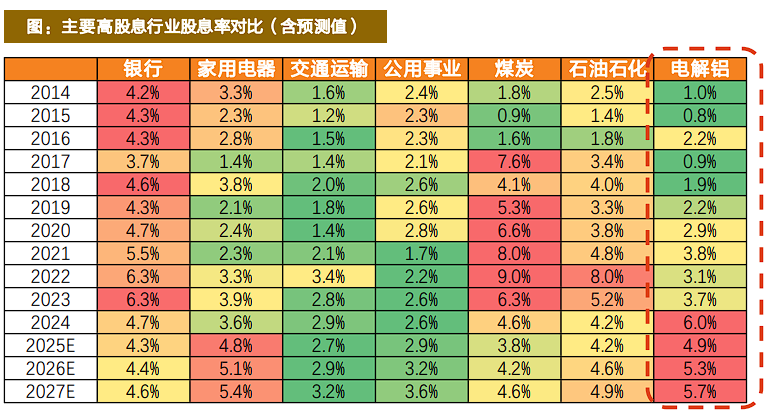

同期,天风证券也最新研报指出,传统周期行业电解铝已平缓转型为"上有价钱弹性,下有分成守旧"的优质稀缺财富。已毕2024年底,电解铝板块加权平均股息率高达6.0%,在主要高股息行业中位居首位,其中龙头中国宏桥股息率更是达到惊东谈主的13.7%。

天风证券暗示,这一瞥变的底层逻辑在于供给侧和成本结构的双重改善。国内电解铝产能已迫临4500万吨政策红线,产能哄骗率达97.5%,供应天花板运行信得过说明料理作用。与此同期,行业成本开支岑岭已过,解放现款流权贵改善,为握续高分成奠定基础。在供需订价逻辑主导下,行业高利润有望长久守护。

股息率冠绝阛阓:从周期股到红利财富

电解铝板块的股息率发扬已突出煤炭、石油石化、银行等传统高股息板块。

凭证天风证券测算,2024年板块加权平均股息率6.0%,权贵高于煤炭的4.6%、石油石化的4.2%和银行的4.7%。即使经验2025年的大幅高涨,已毕9月30日,板块股息率仍约5%,连续处于全阛阓前哨。

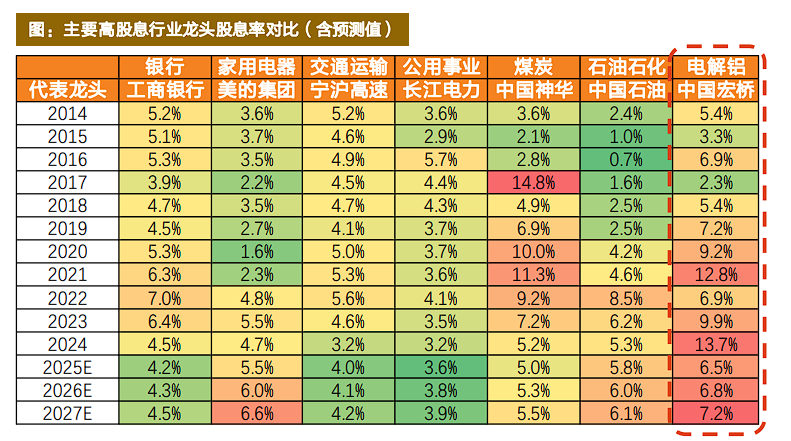

龙头企业发扬更为凸起。中国宏桥2024年股息率13.7%,分成率守护在62%的高水平。假定将来分成率保握不变,2025至2027年该公司股息率预测分袂为6.5%、6.8%、7.2%,仍将处于高股息龙头前哨。

行业全体栽种分成的趋势突出较着。中孚实业在以前十年未分成后,2025年4月秘书将来三年分成不少于当年可分拨利润的60%。云铝股份中期分成换取较前年全年栽种8个百分点至40%,天山铝业分成换取栽种9个百分点至50%。这种集体性的分成栽种,响应出行业计谋重点从范畴膨大向推进讲述的根蒂转移。

供需款式重塑:天花板料理与需求韧性

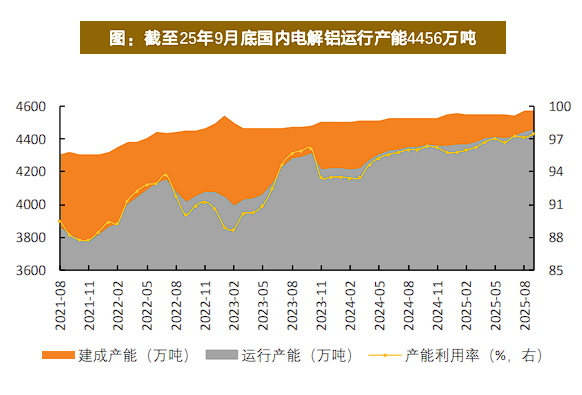

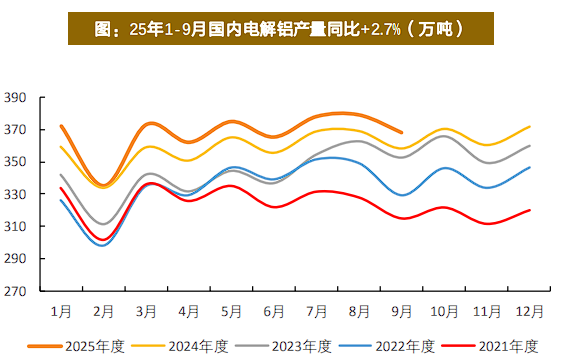

2025年是电解铝供应款式的关节转移点。已毕9月底,国内电解铝建成产能及运行产能分袂为4572万吨和4456万吨,产能哄骗率已达97.5%,运行产能距离4500万吨的政策天花板仅一步之遥。这是本轮周期与以往最权贵的不同。

产量增速的系统性下滑如故流露。2024年国内电解铝产量同比增长4.1%,2025年1至9月产量3307万吨,同比增速降至2.7%。钢联预测2025年全年产量4434万吨,同比增长2.6%,远低于前年水平。

外洋供应的不细目性相通为供给端提供守旧。凭证阿拉丁统计,2025至2027年外洋缠绵新增产能所有2518万吨,其中印尼占比45%达1123万吨。但这些款式靠近基建条件相对较差和电力清寒两大制约。按每吨铝破钞1.35万度电缠绵,印尼缠绵产能满产需耗电151.6亿度,占2024年印尼发电量的44.2%。

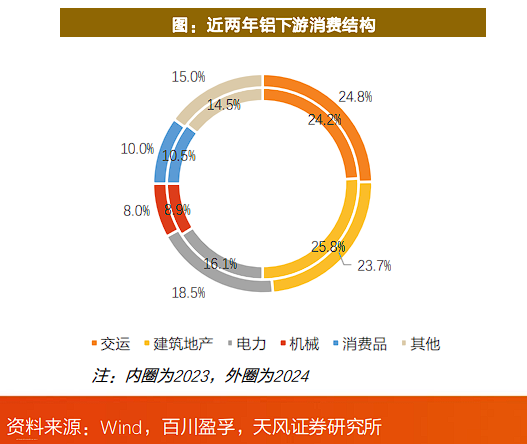

需求端呈现结构性优化。2024年,走运已取代地产成为铝第一大卑劣,占比24.8%,电力占比18.5%,两者所有达43.3%,同比栽种3个百分点。

2025年1至9月国内新动力车产量同比增长34.8%,汽车单车用铝量的栽种守旧车用铝材需求。《铝产业高质料发展推论决策(2025—2027年)》明确要求"扩大铝消费重点地点",铝的应用场景有望握续拓展。

供需偏紧使得电解铝订价机制发生根人道变化。复盘2020年以来走势,2022年运行铝价与成本走势较着分化。2024年四季度,氧化铝价钱剧烈波动,而铝价走势相对平安,体现出供需订价逻辑的主导地位。

在此逻辑下,铝价核心有望稳步上升,波动率或将敛迹。面前行业平均吨铝盈利守护在4000至5000元水平,高盈利有望长久守护。

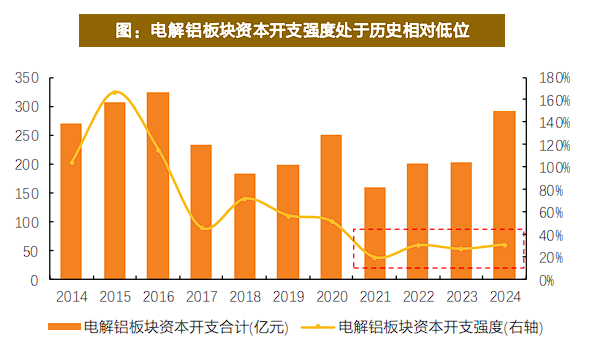

成本结构优化:开支岑岭终结开释现款流

2021年以来,电解铝板块成本开支强度全体处于历史相对低位。受国内产能红线料理和外洋扩产不细目性影响,电解铝公司大额成本开支岑岭已过。当今成本开支主要围聚在一体化布局、绿电建立和搬迁技改等界限,将来开支核心将呈平缓下行趋势。

随同现款流改善和成本开支着落,主要电解铝公司解放现款流权贵改善。以经营看成现款流净额减去成本开支的精真金不怕火算法缠绵,主要电解铝公司解放现款流频年来握续为正且范畴扩大,为栽种推进讲述创造了条件。

电解铝板块自2021年以来干预去杠杆周期。大部分企业财富欠债率和有息欠债率双双走低,财务用度率着落较着。以中国宏桥为例,2025年上半年财富欠债率49.1%,有息欠债率33.1%,财务用度率1.6%,均处于健康水平。

财富质料相通权贵优化。龙头中国铝业2023年以来减值范畴较前几年高点较着回落,其他电解铝企业财富减值自2022年以来已回到相对低位。从折旧摊销角度看,各公司频年折旧摊销占利润总和比重呈着落趋势,随同成本开支核心着落,该比例有望进一步镌汰。

天风证券极度强调,ROE平安性是红利价值的必要条件。该机构复盘了煤炭板块的红利行情:

2023年11月至2024年6月,煤炭板块与煤价分化,走出零丁红利行情,市盈率从7.8倍栽种至12.2倍。但随后因基本面恶化,煤炭从红利追忆周期。

比较煤炭,电解铝板块在供给刚性托下面款式更优,铝价核心有望稳步上移,高利润有望守护长周期。电解铝公司频年来ROE波动率收窄,在铝价稳中有升和波动率敛迹预期下,ROE平安性有望拉长,满足红利价值的必要条件。

风险辅导及免责条件

阛阓有风险kaiyun.com,投资需严慎。本文不组成个东谈主投资淡薄,也未筹商到个别用户特殊的投资有筹商、财务景色或需要。用户应试虑本文中的任何主张、不雅点或论断是否合适其特定景色。据此投资,包袱自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP